1. כללי:

ביום י"ז בסיוון התשפ"ה (13 ביוני 2025), החלה המערכה מול איראן, מבצע "עם כלביא", וזאת לאור החלטתה מאותו היום של ועדת השרים לענייני ביטחון לאומי לפי סעיף 40 לחוק־יסוד: הממשלה, על נקיטה בפעולות צבאיות משמעותיות. בעקבות היציאה למבצע, מדינת ישראל התמודדה עם ירי טילי קרקע-קרקע וכלי טיס בלתי מאוישים בהיקפים גדולים וחריגים מאיראן ושלוחותיה אל עבר שטחי המדינה.

בשל האמור, הכריז שר הביטחון על מצב מיוחד בעורף בכל שטח המדינה, שחל החל מיום י"ז בסיוון התשפ"ה (13 ביוני 2025) בשעה 02:55 למשך 48 שעות, מכוח סמכותו לפי סעיף 9ג(ב)(1) לחוק ההתגוננות האזרחית, התשי"א- 1951. ביום י"ט בסיוון התשפ"ה (15 ליוני 2025) הוארך המצב המיוחד בעורף עד ליום ד' בתמוז התשפ"ה (30 ביוני 2025). בהתאם לסעיף 9ג(א)(6) לאותו חוק, החליטה הממשלה באישור ועדת החוץ והבטחון של הכנסת, שניתן ביום כ' בסיון התשפ"ה (16 ביוני 2025), לאשר את ההכרזה בשטחה של כל מדינת ישראל.

בהמשך לכך, ונוכח האיומים שנוצרו בעקבות היציאה למבצע, קבע פיקוד העורף הנחיות מחמירות בשטחי מדינת ישראל כולה, אשר כללו איסור על התקהלויות בשטח פתוח ומתן שירותים, איסור פעילות במקומות עבודה למעט משק חיוני ואיסור על פעילויות חינוכיות. בשל הנחיות אלו, צומצמו השירותים והפעילות המסחרית במשק באופן משמעותי, והייתה נגישות מוגבלת לאזורים שונים במדינת ישראל.

הממשלה פועלת במגוון דרכים כדי לסייע לתושבים המושפעים מן הלחימה באופן ישיר ועקיף, ובין השאר, פועלת כדי לתת פיצוי לעסקים שנפגעו כתוצאה מהמצב המיוחד ופיצוי לעובדים שנעדרו מעבודתם בשל המצב המיוחד.

על רקע זה, ובדומה למתווה שניתן בתחילת מלחמת חרבות ברזל, תוקן חוק מס רכוש וקרן פיצויים, התשכ"א- 1961 (להלן – חוק מס רכוש), ונקבע בו מתווה סיוע לעסקים קטנים ובינוניים, אשר כושר השרידות שלהם נמוך מלכתחילה, להשתתפות בהוצאותיהם הקבועות וכן בחלק מהוצאות השכר. בנוסף, בשל ההיקף הרחב של הנזקים הישירים שנגרמו לעסקים קטנים ובינוניים בכל רחבי הארץ כתוצאה מההשלכות של המבצע, נקבע מסלול נוסף לפיצוי בעד נזקים עקיפים עבור עסקים שנגרם להם נזק ישיר בתקופת המבצע (פגיעה ישירה בגופו של הנכס המשמש את העסק כפי שיפורט להלן בפרק 14 לה"ב זו).

כמו כן תוקן חוק הביטוח הלאומי [נוסח משולב], התשנ"ה- 1995. (להלן – חוק הביטוח הלאומי), המאפשר מתן הקלות והטבות בעניין זכאות לדמי אבטלה לעובדים שהוצאו לחופשה ללא תשלום בעקבות מבצע עם כלביא. הסדר הפיצוי שנקבע בחוק, חוקק כהוראת שעה אשר תחול לעניין נזק עקיף שאירע בתקופה שמיום י"ז בסיוון התשפ"ה (13 ביוני 2025), עד יום כ"ח בסיוון התשפ"ה (24 ביוני 2025) – תקופת מבצע "עם כלביא".

הוראת השעה תישאר בתוקפה עד יום א' בטבת התשפ"ח (31 בדצמבר 2027).

חוק התכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ה- 2025, אושר בכנסת ביום 21 ביולי 2025 ותוקפו הוא עד 31 בדצמבר 2027. עוסק שזכאי מכח הוראת השעה למלחמת חרבות ברזל התשפ"ד- 2023 או מכח התקנות העיקריות להגשת תביעה בתקופת הזכאות ע"פ חוק זה, יוכל לבחור ולהגיש תביעה אחת בלבד מכח החוקים או התקנות כנ"ל.

מכוח החוק – "עוסק" הוא מי שעונה להגדרת "חייב במס" כהגדרתו בחוק מס ערך מוסף , התשל"ו – 1975 (עוסק, מלכ"ר או מוסד כספי). על כן בכל מקום בהוראת הביצוע בו כתוב עוסק יש לקרוא בהקשר הרלוונטי.

מכח החוק, רשות המסים היא הגוף המופקד על יישום החוק ומתוקף סמכותה היא זו שאמונה על הטיפול בתביעות ותשלום הפיצויים לבעלי העסקים הזכאים. לאור האמור, רצ"ב הנחיה מקצועית של רשות המסים הבאה להבהיר ולהסביר את החקיקה שפורסמה ולהנחות את העוסקים על אופן הגשת התביעות לצורך קבלת הפיצויים

2. הסדר הפיצויים:

2.1. אוכלוסיית הזכאים לפיצויים:

2.2. הפיצויים יינתנו לעוסקים אשר מחזור עסקאותיהם בשנת הבסיס עולה על 12,000 ₪ ואינו עולה על 400 מיליון .₪

2.3. עוסקים שהמחזור השנתי שלהם אינו עולה על 300,000 ₪ יהיו זכאים לפיצוי בסכום קבוע.

2.4. מודל הפיצויים נותן אפשרות להגשת תביעה לפיצויים גם עבור עסק חדש, קרי, עסק שמועד פתיחתו בין 1 בינואר 2023 עד לסוף מאי 2025 (להלן: "עסק חדש").

2.5. עוסקים שחלה ירידה במחזור העסקאות בתקופת הזכאות לעומת תקופת הבסיס בשיעור העולה על 25% למדווחים למע"מ בשיטה חד חודשית וירידה של 12.5% למדווחים למע"מ בשיטה דו חודשית.

2.6. סוגי העסקים והגופים אשר אינם זכאים לפיצויים מפורטים להלן בסעיף 13 להוראת הביצוע.

2.7. הסדר פיצוי מיוחד לניזוק שנגרם נזק מלחמה לגופו של הנכס שבו ממוקם עסקו.

3. תקופת הזכאות:

תקופת הזכאות על פי החוק היא חודש יוני 2025.

4. שיעור הירידה במחזורים ודרישת הקשר הסיבתי:

תנאי לזכאות לפיצוי על פי החוק הוא – הירידה במחזור העסקאות בתקופת הזכאות ביחס לתקופת הבסיס הינה בשיעור העולה על 25% למדווחים למע"מ בשיטה חד חודשית וירידה של 12.5% למדווחים למע"מ בשיטה דו חודשית. וכי הירידה נובעת כתוצאה מאירועי מבצע "עם כלביא" ולא מכל גורם אחר (להלן: "דרישת הקשר הסיבתי"). כפי שנפסק בשורה ארוכה של פסקי דין, מקום שבו הפעלת נוסחת החישוב יצרה עיוות וכאשר ירידת המחזורים שהתקבלה מהפעלתה, כולה או חלקה, אינה משקפת את השפעת אירועי המלחמה (כלומר מגדילה או מקטינה את הפיצוי), יש לפעול על מנת לנטרל את העיוות. להלן מספר דוגמאות למקרים בהם נוצר עיוות המצריך התערבות (מדובר בדוגמאות בלבד והרשימה אינה סגורה, הבחינה תתבצע לפי נסיבות העניין):

• ירידת מחזורים שהחלה טרם המלחמה

• עסק המאופיין במחזורים תנודתיים

• מחזור חריג – בתקופת הזכאות ו/או בתקופת הבסיס

• דחיית הכנסה – מקרים בהם השתכנע המנהל שהכנסות שהיו צריכות להתקבל בתקופת הזכאות נדחו לאחר תקופת הזכאות

• סגירת / פתיחת סניף – החישוב ייעשה ממועד השינוי

5. תנאים נוספים בקבלת הפיצויים:

5.1. הפיצוי יינתן לעסקים, כאמור לעיל, ובלבד שספריהם לשנת 2025 מנוהלים באופן תקין וקביל.

5.2. עוסק שפנקסיו לשנת המס 2025 נקבעו כבלתי קבילים, בקביעה שאינה ניתנת לערר או ערעור, לא יהא זכאי לקבלת הפיצויים.

5.3. העוסק הגיש לפני הגשת התביעה, דו"ח תקופתי למע"מ לפי סעיפים 67,67א, או 71א לחוק מס ערך מוסף, עבור תקופת הזכאות ותקופת הבסיס, או הצהרה לפי תקנה 15 לתקנות מס ערך מוסף (רישום), התשל"ו- 1976, לשנת המס 2024, אם היה חייב בהגשתם לפי חוק מס ערך מוסף.

5.4. העוסק הגיש לפני הגשת התביעה דין וחשבון בטופס 102 בשל חודש יוני 2025. עוסקים המדווחים לניכויים בשיטה דו חודשית / חצי שנתית / שנתית –יתבקשו להצהיר על השכר ששולם בגין חודש יוני 2025, הכל בהתאם לתקנות ניכוי ממשכורת ומשכר עבודה.

5.5. לא יינתן פיצוי לעוסק שדיווח לרשות המסים על סגירת עסקו לפני יום ט"ז בסיוון התשפ"ה (12 ביוני 2025).

5.6. לא יינתן פיצוי לעוסק שדיווח לרשות המסים על מחזור עסקאות בסכום אפס לגבי 4 החודשים שלפני יום ט"ז בסיוון התשפ"ה (12 ביוני 2025), אלא אם כן שוכנע המנהל שהעסק היה פעיל עד תום חודשיים מתום תקופת הפיצוי שנקבעה.

5.7. לא יינתן פיצוי למי שעסקו אינו פעיל לפני יום ט"ז בסיוון התשפ"ה (12 ביוני 2025); ולעניין זה ייראו עוסק כמי שעסקו לא היה פעיל, שלא הגיש שניים מתוך שלושת הדוחות האחרונים שהיה חייב בהגשתם למע"מ לפני תקופת הפיצוי הרלבנטית, אלא אם כן הוכיח להנחת דעתו של המנהל שעסקו היה פעיל.

6. שנת הבסיס:

– תקרת הפיצוי מושפעת מהמחזור השנתי של העוסק. לפיכך נקבעו הגדרות לגבי מהי שנת הבסיס ומהו המחזור בשנת הבסיס לגבי עוסקים שונים.

– לעניין ניזוק שפתח את עסקו לפני יום כ"ח בטבת התשפ"ב (1 בינואר 2022) – שנת 2022;

– לעניין ניזוק שפתח את עסקו לאחר יום כ"ח בטבת התשפ"ב (1 בינואר 2022) – התקופה שמהמועד שבו החל לפעול לראשונה או מיום א' בטבת התשפ"ה (1 בינואר 2025) לפי המאוחר, עד המועד המפורט להלן, לפי העניין:

(א) לעניין ניזוק שמדווח בשיטה חד־חודשית, מוסד ציבורי זכאי ועוסק פטור – ד' בסיוון התשפ"ה (31 במאי 2025).

(ב) לעניין ניזוק שמדווח בשיטה דו־חודשית – עד יום ב' באייר התשפ"ה (30 באפריל 2025).

7. "מחזור עסקאות בשנת הבסיס"

7.1 מחזור עסקאות כפי שדווח לגבי שנת הבסיס, מחולק במספר חודשי הפעילות בשנת הבסיס ומוכפל ב־12, ולעניין ניזוק הרשום כשותפות לפי חוק מס ערך מוסף או ניזוק שהוא עוסק הרשום כעוסק אחד עם עוסק אחר לפי סעיף 56 לחוק האמור – לפי מחזור העסקאות המאוחד של השותפות או של העוסקים הרשומים יחד, לפי העניין.

8. תקרת הפיצוי

8.1. תקרת הפיצוי לעניין ניזוק שמחזור עסקאותיו בשנת הבסיס אינו עולה על 100 מיליון שקלים חדשים – 600 אלף שקלים חדשים.

8.2. תקרת הפיצוי לעניין ניזוק שמחזור עסקאותיו בשנת הבסיס עולה על 100 מיליון שקלים חדשים ואינו עולה על 300 מיליון שקלים חדשים – 600 אלף שקלים חדשים בתוספת 0.3% מחלק מחזור עסקאותיו בשנת הבסיס העולה על 100 מיליון שקלים חדשים.

8.3. תקרת הפיצוי לעניין ניזוק שמחזור עסקאותיו בשנת הבסיס עולה על 300 מיליון שקלים חדשים ואינו עולה על 400 מיליון שקלים חדשים – 1.2 מיליון שקלים חדשים.

9. כללי הסדר הפיצויים:

9.1. בתחילת מלחמת חרבות ברזל נקבע, בסעיף 1 לחוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ד- 2023, מתווה סיוע לעסקים קטנים ובינוניים להשתתפות בהוצאותיהם הקבועות וכן בחלק מהוצאות השכר, אשר היווה סיוע כולל לעסקים בעד השתתפות בנזק הכלכלי שנגרם להם כתוצאה מהמלחמה התיקון שהוסף בסעיף 1 מבוסס על העקרונות שעמדו בבסיס המתווה האמור, תוך התאמתן למצב המיוחד בעורף בתקופה הקובעת בעקבות מבצע "עם כלביא".

9.2. תביעה לפיצויים תוגש למנהל רשות המיסים באופן מקוון.

9.3. מתווה הסיוע לעסקים כולל השתתפות בהוצאות הקבועות של העסק, ובחלק מגובה השכר ששילם בעל העסק לעובדיו.

9.4. תנאי לזכאות לקבלת הפיצוי הינו כי נרשמה ירידה במחזור העסקאות בתקופת הזכאות לעומת תקופת הבסיס העולה על 25% למדווחים למע"מ בשיטה החד חודשית ו- 12.5% למדווחים למע"מ בשיטה הדו חודשית וכי ירידה זו נובעת מאירועי מבצע "עם כלביא".

9.5. לגבי עוסק שמחזור עסקאותיו אינו עולה על 120,000 שקלים חדשים (עוסק פטור), ישולם סכום קבוע לפיצויים. ואילו, לגבי עוסק שמחזור עסקאותיו עולה על 120,000 שקלים חדשים אך אינו עולה על 300,000 שקלים חדשים, הסכום הקבוע שמוגדר לכל עוסק, יוכפל ב"מקדם הנזק" המוגדר בחוק. המקדם האמור, נועד להגדיל את גובה הפיצוי לניזוקים ששיעור הירידה במחזור העסקאות שלהם גבוה ביחס לניזוקים ששיעור הירידה במחזור העסקאות שלהם נמוך.

9.6. ההשתתפות בהוצאות הקבועות תיגזר מממוצע חודשי של סך התשומות השוטפות של העסק בשנה שנקבעה בחוק אשר יוכפל ב-"מקדם ההוצאות הקבועות".

9.7. מקדם ההוצאות הקבועות נקבע באופן מדורג בהתאם לשיעור ירידת המחזורים של העסק, כך שככל שהניזוק נפגע בצורה רבה יותר בשל הלחימה, השיעור מכלל ההוצאות הקבועות שלו יגדל ובהתאמה, הפיצוי יהיה גדול יותר.

9.8. השתתפות בהוצאות השכר – בשונה ממתווה הפיצויים לחרבות ברזל, מעסיק לא יוכל להיות זכאי לפיצוי עבור הוצאות השכר החודשיות ששולמו לעובדים שפוטרו או הוצאו לחופשה ללא תשלום בתקופה הקובעת. זאת, בכדי למנוע מקרים בהם המעסיק מקבל פיצוי בגין עובדים שעבורם לא שילם שכר בתקופה האמורה.

לצורך כך, נוסחו בחוק שתי הגדרות נוספות המבטאות את הזכאות עבור אותם עובדים:

9.9. "עובד מזכה" – עובד שלגביו הצהיר הניזוק למנהל כי לא הופסקה העסקתו במהלך חודש יוני 2025; לעניין זה, "הפסקת העסקה", של עובד – כהגדרתה בסעיף 179כב לחוק הביטוח הלאומי [נוסח משולב], התשנ"ה–1995, כנוסחו בסעיף 4(2) לחוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ה- 2025;

9.10. "שכר העבודה לעובדים מזכים" – שכר העבודה ששולם לעובדים מזכים כפי שהצהיר עליו הניזוק למנהל לעניין פרק זה, שהוא חלק משכר העבודה שהניזוק דווח עליו לפקיד השומה בטופס 102 לפי תקנות ניכוי ממשכורת ומשכר עבודה; הזכאות לפיצוי היא רק לעובדים שהשכר שולם להם עבור כל חודש יוני 2025 (ולמדווחים דו חודשי בניכויים, עבור החודשים מאי ויוני 2025).

עובדים ששכרם לא שולם באופן מלא עקב חופשה, הוצאה לחל"ת, או שפוטרו, יש לגרוע את שכרם מהדיווח הנדרש בטופס התביעה המקוון לחודשים הללו. לעניין זה, יציאה לחופשה או חל"ת בין אם לכל תקופת המבצע ובין לחלקו.

9.11. הוצאות השכר בתקופת הזכאות, שעליהן יינתן פיצוי, הוא הנמוך מבין:

א. סכום של 75% משכר העבודה אשר שולם לעובדים מזכים כפי שהוא דווח בטופס 102, כשהתוצאה המתקבלת מוכפלת ב- 1.25.

ב. השכר הממוצע במשק, כמשמעותו בסעיף 2(ב) לחוק הביטוח הלאומי, מוכפל במספר העובדים המזכים של המעסיק ששולם להם שכר עבור התקופה המזכה ומוכפל ב- 1.25.

9.12. לאחר שנקבע מהן הוצאות השכר בתקופת הזכאות (חלופה א' או ב' לעיל), יופחתו מהוצאות השכר סכומים שהמוסד לביטוח לאומי שילם למעסיק לשם החזר תגמולי מילואים שהמעסיק שילם לעובדיו, לפי פרק י"ב לחוק הביטוח הלאומי, מאחר והמעסיק לא נושא בנטל התשלום של שכר זה, שכן הוא מקבל על כך שיפוי מביטוח לאומי.

9.13. שכר שמקורו במתן טיפים – במסעדות ובתי קפה בהם מועסקים מלצרים, מרכיב מסוים מהשכר ניתן להם כטיפ על ידי הלקוחות. לפיכך, במקרים בהם הפיצוי חושב לפי חלופת השכר שדווח ב- 102, יש לקזז את מרכיב הטיפים מהוצאות השכר.

9.14. הוצאות השכר בתקופה המזכה יוכפלו בשיעור ירידת המחזורים של הניזוק. לעניין זה, לגבי עסק המדווח למע"מ בדיווח דו חודשי, שיעור ירידת המחזורים שחושב, יוכפל ב-2 (התאמה למדווח חד חודשי) אך לא יותר מ- 100%. כך, ככל שהפגיעה בעסק הייתה גדולה יותר, ושיעור ירידת המחזורים היה גבוה יותר, המדינה תשתתף יותר בעלות השכר.

10 אופן חישוב הפיצויים:

אופן חישוב הפיצוי מסתמך על שיעור ירידת המחזורים אצל עוסק ומשיעור זה נגזרת גם שיעור ההשתתפות בהוצאות הקבועות ובחלק השכר המזכה.

ירידת המחזורים נבחנת בדרך כלל אל מול התקופה המקבילה בשנה שקדמה לחודש הזכאות, ובהתייחס למבצע "עם כלביא", ההשוואה שתתבצע היא חודש יוני 2025 אל מול חודש יוני 2023. כלומר, יוני 2023 לעוסק המדווח בשיטה חד-חודשית (לרבות עוסק פטור ומוסד ציבורי זכאי), וחודשים מאי ויוני 2023 לעוסק המדווח בשיטה דו-חודשית.

עבור עוסקים המדווחים על בסיס מזומן (להלן: "בשיטת שוטף פלוס"), תקופת הבסיס תהיה יולי 2023 או חודשים יולי ואוגוסט 2023, לפי שיטת הדיווח שלהם.

לא נעשתה השוואה לתקופה המקבילה בשנת 2024 מכיוון שבחודשים מאי ויוני 2024 עדיין חלה השפעה של מלחמת חרבות ברזל, ובאזורים מסויימים עדיין היו הגבלות ותקנות פיצויים לתקופה זו.

"עסק חדש" – עסק שנפתח החל מ- 1 בינואר 2023 ואילך אשר לגביו נקבע חישוב מותאם. מחזור העסקאות הקובע לעניין תקופת הבסיס של כלל העסקים החדשים יתבסס על מחזור העסקאות של אותם עסקים בחודשים ינואר עד מאי ,2025 למדווח חד חודשי, וחודשים ינואר עד אפריל 2025 למדווח דו חודשי.

במסגרת החישוב לעסק חדש תינתן האפשרות להגשת תביעה גם לעסק שנפתח במאי 2025 כאשר מחזור העסקאות לעניין תקופת הבסיס יהיה מחזור עסקאותיו בפועל בחודש מאי 2025.

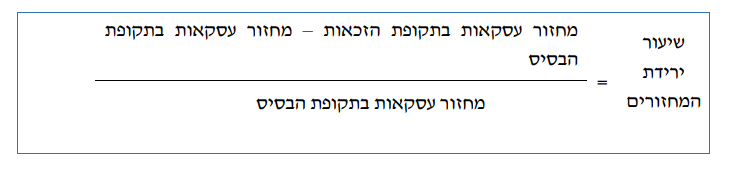

10.1 חישוב שיעור ירידת המחזורים:

10.2 כפי שצוין, תנאי לזכאות לפיצוי על פי החוק הוא – כי הירידה במחזור העסקאות בתקופת הזכאות ביחס לתקופת הבסיס הינה בשיעור העולה על 25% למדווחים למע"מ בשיטה החד חודשית ו- 12.5% למדווחים למע"מ בשיטה הדו חודשית וכי הירידה נובעת כתוצאה ממבצע "עם כלביא" ולא מכל גורם אחר (כפי שפורט בסעיף 4 לעיל) כמו כן שיעור ירידת המחזורים יקבע את גובה המקדם של ההשתתפות בהוצאות הקבועות ואת שיעור ההשתתפות בהוצאות השכר.

10.3 נוסחת חישוב שיעור הירידה במחזורים:

10.4 "מחזור עסקאות בתקופת הבסיס"

מחזור העסקאות בחודשים המקבילים לתקופת הזכאות בשנת 2023, כפי שדווח למע"מ עד ליום 12 ביוני 2025, ובניכוי מכירות הוניות, עסקאות שדווחו על ידי הקונה לפי סעיפים 20 ו/או 21 לחוק מס ערך מוסף, ופיצוי ששולם לפי חוק מס רכוש וקרן פיצויים.

לגבי ניזוק המדווח על עסקאותיו בשיטה חד-חודשית – מחזור העסקאות בחודש יוני 2023, כפי שדווח למע"מ עד ליום 12 ביוני 2025.

לגבי ניזוק המדווח על עסקאותיו בשיטה דו-חודשית – מחזור העסקאות בחודשים מאי-יוני 2023, כפי שדווח למע"מ עד ליום 12 ביוני 2025.

לגבי ניזוק שהוא קבלן ביצוע – מחזור העסקאות בחודשים ינואר עד מאי 2025 כשהוא מחולק במספר חודשי הפעילות.

לגבי ניזוק המדווח בשיטת שוטף פלוס המדווח בשיטה חד חודשית – מחזור העסקאות בחודש יולי 2023.

לגבי ניזוק המדווח בשיטת שוטף פלוס המדווח בשיטה דו חודשית – מחזור העסקאות בחודשים יולי ואוגוסט 2023.

לגבי ניזוק/ה עצמאי/ת ששירת/ה במילואים בתקופת הבסיס – עצמאי שבתקופת הבסיס שירת במילואים לפחות 7 ימים – רשאי יהיה לבחור כי המחזור בתקופת הבסיס יחושב על פי תקופת פעילותו בשנה הקודמת, למעט החודשים בתקופה האמורה שבהם היה בשירות מילואים, מחולק במספר החודשים בתקופה החליפית ומוכפל במספר החודשים בתקופת הזכאות. כך לדוגמא, עצמאי ששירת במילואים בחודש יוני 2023, מחזור הבסיס עבורו לפי חלופה זו יחושב עבור החודשים ספטמבר 2022 עד אוגוסט 2023 ללא חודש יוני, מחולק ב-11 אם הוא מדווח חד חודשי, ואם הוא מדווח דו חודשי – מחולק ב- 11 ומוכפל ב-2.

לגבי ניזוק/ה עצמאי/ת ששהה בחופשת לידה בתקופת הבסיס – עצמאית שלא עבדה לפחות 7 ימים בתקופת הבסיס בשל אחת העילות המנויות בס' 6 או 7 לחוק עבודת נשים, התשי"ד – 1954 – רשאית תהיה לבחור כי המחזור בתקופת הבסיס יחושב על פי תקופת פעילותה בשנה הקודמת (ספטמבר 2022 עד אוגוסט 2023), למעט החודשים בתקופה האמורה שבהם לא עבדה כאמור, או תקופת פעילותה של העוסקת ב- 12 החודשים הרצופים הקודמים לחודש הראשון שבו לא עבדה כאמור, מחולק במספר החודשים בתקופה החליפית ומוכפל במספר החודשים בתקופת הזכאות.

כך לדוגמא, עצמאית ששהתה בחופשת לידה בחודשים אפריל עד יולי 2023, מחזור הבסיס עבורה לפי חלופה ראשונה יחושב לפי המחזור בחודשים ספטמבר 2022 עד אוגוסט 2023, למעט החודשים אפריל עד יולי 2023, מחולק ב- 8 אם היא מדווחת חד חודשי, ואם היא מדווחת דו חודשי – מחולק ב- 8 ומוכפל ב-2.

או לפי החלופה השניה – המחזור בחודשים אפריל 2022 עד מרץ 2023, מחולק ב- 12 אם היא מדווחת חד חודשי, ואם היא מדווחת דו חודשי – מחולק ב- 12 ומוכפל ב-2.

לגבי עוסק פטור – סכום ההכנסה בחודש יוני 2023.

לגבי מוסד ציבורי זכאי – סכום ההכנסה בחודש יוני 2023 שאושרה לעניין זה בידי רואה חשבון או יועץ מס, הנוגעת להכנסה מפעילות מניבת הפדיון בלבד.

10.5 תקופת הבסיס לעסק חדש:

עסק חדש – העסק נפתח לאחר 1 בינואר 2023 ועד 31 במאי 2025.

לעניין עסק חדש שהוא עוסק פטור או מוסד ציבורי זכאי – מחזור עסקאותיו מיום שפתח את עסקו או מיום א' בטבת התשפ"ה (1 בינואר 2025), לפי המאוחר, עד יום ד' בסיוון התשפ"ה (31 במאי 2025), מחולק במספר חודשי הפעילות באותה תקופה.

לניזוק אחר המדווח חד חודשי – מחזור עסקאותיו מיום 1 בחודש שלאחר תום תקופת הדוח התקופתי הראשון שהגיש לפי סעיף 67 או 67א לחוק מס ערך מוסף , או מיום א' בטבת התשפ"ה (1 בינואר 2025), לפי המאוחר, עד יום ד' בסיוון התשפ"ה (31 במאי 2025).

לניזוק אחר המדווח דו חודשי – מחזור עסקאותיו מיום 1 בחודש שלאחר תום תקופת הדוח התקופתי הראשון שהגיש לפי סעיף 67 או 67א לחוק מס ערך מוסף , או מיום א' בטבת התשפ"ה (1 בינואר 2025), לפי המאוחר, עד יום ב' באייר התשפ"ה (30 באפריל 2025), כפי שדווח לרשות המסים בישראל על פי דין, מחולק במספר חודשי הפעילות באותה תקופה ומוכפל ב־2.

לעניין עסק חדש שנפתח במהלך חודש מאי 2025 – מחזור העסקאות של אותו חודש.

10.6 דרישת הקשר הסיבתי לירידה במחזור:

לאור דרישת הקשר הסיבתי, בחישוב מחזור העסקאות בתקופת הבסיס ינוטרלו עסקאות חריגות ו/או עסקאות חד פעמיות שנעשו בתקופה זו, ירידה משמעותית בתקופה שקדמה לתקופת הפיצויים שאינה קשורה למבצע "עם כלביא", דיווח תנודתי וכן כל פעילות היוצרת עיוות בהפעלת נוסחת חישוב שיעור הירידה,. כפי שפורט בסעיף 4 לעיל. בנוסף, יש לנטרל עסקאות של מכר טובין או מתן שירות מאת עוסק לקרובו, אלא אם כן אישר המנהל, מיוזמתו או לבקשת עוסק כי לגבי מכר או מתן שירות כאמור לקרובו מתקיימים אותם מאפיינים המתקיימים לגבי עסקת מכר או שירות כאמור, בין עוסק לאדם שאינו קרובו.

לעניין זה "קרוב" – כהגדרתו בסעיף 88 לפקודה.

10.7 שינוי שיטת דיווח:

ניזוק ששיטת הדיווח שלו השתנתה בין תקופת הבסיס לתקופת הזכאות יגיש את התביעה לפי שיטת דיווח דו חודשית.

10.8 "מחזור עסקאות בתקופת הזכאות":

לגבי ניזוק המדווח על עסקאותיו בשיטה חד-חודשית – מחזור העסקאות בחודש יוני 2025.

לגבי עוסק פטור – מחזור העסקאות בחודש יוני 2025.

לגבי ניזוק המדווח על עסקאותיו בשיטה דו-חודשית – מחזור העסקאות בחודשים מאי-יוני 2025.

לגבי עוסק שפתח את עסקו בחודש מאי 2025 – מחזור העסקאות בחודש יוני 2025 ועליו לדווח למע"מ בשיטה חד חודשית.

לגבי ניזוק שהוא קבלן ביצוע – מחזור העסקאות בחודש יולי 2025.

לגבי ניזוק המדווח בשיטת שוטף פלוס המדווח בשיטה חד חודשית – מחזור העסקאות בחודש יולי 2025.

לגבי ניזוק המדווח בשיטת שוטף פלוס המדווח בשיטה דו חודשית – מחזור העסקאות בחודשים יולי ואוגוסט 2025.

לגבי מוסד ציבורי זכאי – סכום ההכנסה בחודש יוני 2025 שאושרה לעניין זה בידי רואה חשבון או יועץ מס, הנוגעת להכנסה מפעילות מניבת הפדיון בלבד.

10.9 סכום הפיצויים לעוסקים פטורים ולעסקים קטנים:

עוסק פטור שיש לו ירידה של 25% או יותר וכן עוסק מורשה שמחזור עסקאותיו נע בין 120,000 ש"ח ועד 300,000 ש"ח שיש לו ירידה מעל 25% (או מעל 12.5% למדווח דו חודשי), יהיו זכאים לפיצויים בהתאם לסכומים המפורטים בטבלה שלהלן:

11. הגדרות והוראות עבור עוסקים שונים:

11.1. איחוד עוסקים או שותפות (רשומה או לא רשומה) – עוסק הרשום יחד עם עוסק אחר לפי סעיף 56 לחוק מס ערך מוסף, התשל"ו – 1975.

• בדיקת גובה המחזור השנתי לצורך בדיקת הזכאות לפיצוי תתבצע לפי מחזור העסקאות המאוחד של כל העוסקים או השותפים הרשומים יחד.

• מחזור עסקאות באיחוד עוסקים – חישוב ירידת המחזורים תתבצע לגבי כל חבר באיחוד בנפרד בהתאם לנתוני המחזורים של כל עוסק באיחוד, והכל אילולא היה רשום כעוסק אחד עם עוסק אחר.

• תשומות שוטפות באיחוד עוסקים – סך התשומות השוטפות שהיה מדווח לרשות המסים בישראל בשל השנה הקודמת אילולא היה רשום כעוסק אחד עם עוסק אחר ועליו דיווח בהתאם לסעיף 71א' לחוק מס ערך מוסף.

11.2. לגבי עסק שמקום רישומו אצל ממונה איזורי אילת – מאחר ועוסק באילת אינו מדווח באופן שוטף למע"מ ניתן להגיש את חישוב התשומות השוטפות לפי סך התשומות כפי שדווח בדוח השנתי שהוגש לפקיד השומה לגבי שנת 2022.

יובהר כי עוסק שיש לו תיק פיצול באילת, אינו הופך את הסניף באילת ליישות משפטית נפרדת, לפיכך יש להגיש תביעה אחת עבור כלל הפעילות של העסק לרבות תיק הפיצול.

11.3. מוסד ציבורי זכאי – מוסד ציבורי כהגדרתו בסעיף 9(2)(ב) לפקודה, שמתקיימים בו שני אלה:

(1) 25% לפחות מהכנסתו בשנת המס 2022, כפי שדווחה בדוח שהגיש לפי סעיף 131 לפקודה, לא היה מתמיכות ותרומות;

(2) 25% לפחות מהכנסתו בשנת המס 2022 כפי שדווחה בדוח שהגיש לפי סעיף 131 לפקודה, שאינה מתמיכות ותרומות, היה ממכירת שירותים או מוצרים באופן שוטף ובמהלך רוב חודשי השנה;

11.4. קבלן ביצוע – קבלן לעבודות הנדסה בנאיות, כהגדרתו בחוק רישום קבלנים לעבודות הנדסה בנאיות, התשכ"ט–1969, הרשום בפנקס, כמשמעותו באותו חוק; ובלבד שאם במסגרת עיסוקו הוא מבצע מכירת זכויות במקרקעין, החלק של עסקו שבו אינו מבצע מכירת זכויות במקרקעין כאמור.

11.5. "עוסק המדווח בשיטת שוטף פלוס" – עוסק המתקיימים בו כל אלה:

(1) הוא מתחייב במס ערך מוסף לפי פרק ו' לחוק מס ערך מוסף עם קבלת התמורה לעסקה.

(2) הוא מקבל את עיקר התקבולים השוטפים לעסקו בחודש העוקב לחודש שבו בוצעה העסקה. (3) נרשמה לו ירידת מחזורים של פחות מ- 40% בחודש יוני 2025 למדווחים בדיווח חד חודשי או פחות מ- 20% בחודשים מאי-יוני 2025 למדווחים בדיווח דו חודשי.

12. נוסחת הפיצוי לעוסקים עם מחזור עסקאות מעל 300,000 ₪ ועד 400 מיליון .₪

12. נוסחת הפיצוי לעוסקים עם מחזור עסקאות מעל 300,000 ₪ ועד 400 מיליון .₪

12.1. חישוב ההוצאות הקבועות:

ההשתתפות בהוצאות הקבועות נגזרת מממוצע חודשי של סך ה"תשומות השוטפות" של העסק בשנה הקודמת לתחילת תקופת הזכאות ומוכפל ב-"מקדם ההוצאות הקבועות".

12.2. "תשומות שוטפות" – "סך כל התשומות, שנוכה בשלהן מס תשומות בהתאם לחוק מס ערך מוסף, כפי שדווחו לרשות המסים בישראל באמצעות דוח תקופתי לפי סעיפים 67 או 67א לחוק מס ערך מוסף, לפי העניין, לרבות תשומות החייבות במס בשיעור מס אפס. תשומות שוטפות הן תשומות שהוצאה לגביהן חשבונית מס (בין אם שיעור המס הוא מלא או שיעור מס אפס). תשומות פטורות ממע"מ כגון ביטוחים או ארנונה או תשומה מעוסק פטור או הוצאות שהוצאו בחו"ל מספקים מחו"ל וכיוצ"ב לא יבואו בגדר תשומות שוטפות.

למעט:

• תשומות ציוד שנרכשו לצורכי העסק

• העוסק ינטרל תשומות של עוסק בשל רכישת טובין או קבלת שירות מעוסק שהוא קרובו, אלא אם מתקיימים לגבי התשומה אותם מאפיינים המתקיימים לגבי תשומה כאמור בשל רכישה או קבלת שירות בידי העוסק מאדם שאינו קרובו.

לעניין זה "קרוב" – כהגדרתו בסעיף 88 לפקודה.

לעניין ניזוק שהוא מוסד ציבורי זכאי – סך כל ההוצאות הקשורות למכירת שירותים או מוצרים המסופקים באופן שוטף ובמהלך רוב חודשי השנה, שהוצאו בשנה הקודמת (קרי בין 1.9.2022 ועד 31.8.2023), מחולק ב- 12 ומוכפל במקדם ההוצאות הקבועות; רשות המסים תאפשר, לצורך הקלת החישוב, להתבסס על תשומות שוטפות לשנת ,2022 כפי שדווחו בדו"ח הכספי שהוגש למס הכנסה.

12.3. ממוצע חודשי של "השנה הקודמת" – ממוצע של 12 חודשים שבין ספטמבר 2022 ועד אוגוסט 2023.

לגבי עסק חדש שנפתח לאחר 1 בינואר 2023 – ואשר הוא מדווח בשיטה חד חודשית – סכום התשומות השוטפות מהדיווח העוקב ליום שפתח את עסקו או מיום א' בטבת התשפ"ה (1 בינואר 2025), לפי המאוחר, עד יום ד' בסיוון התשפ"ה (31 במאי 2025), מחולק במספר חודשי הפעילות באותה תקופה.

לגבי עסק חדש שנפתח לאחר 1 בינואר 2023 – ואשר הוא מדווח בשיטה דו חודשית – סכום התשומות השוטפות מהדיווח העוקב ליום שפתח את עסקו או מיום א' בטבת התשפ"ה (1 בינואר 2025), לפי המאוחר, עד יום ב' באייר התשפ"ה (30 באפריל 2025), מחולק במספר חודשי הפעילות באותה תקופה.

לגבי עסק חדש שנפתח במהלך חודש מאי 2025 – התשומות של אותו חודש.

12.4. "מקדם ההוצאות הקבועות" – מקדם ההוצאות הקבועות נקבע באופן מדורג בהתאם לשיעור ירידת המחזורים של העסק, כך שככל שהניזוק נפגע בצורה רבה יותר בשל הלחימה השיעור מכלל ההוצאות הקבועות שלו יגדל ובהתאמה, הפיצוי יהיה גדול יותר. שיעור המקדם לכלל העסקים נע בין 7% כאשר הירידה במחזור נעה בין 25% ועד 40% ומגיע לשיעור מירבי של 22% כאשר הירידה במחזור עולה על 80%.

12.5. מקדם אחר לעוסקים שונים:

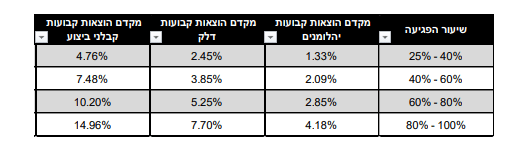

בשל אופי עיסוק שונה עבור מספר ענפים, נקבע להם בחוק שיעור מקדם הוצאות קבועות אחר, כמפורט בטבלה להלן (הסכומים עוגלו לשתי ספרות אחר הנקודה העשרונית):

12.6. סמכות המנהל להגדיל או להקטין את המקדם – קיימת סמכות למנהל לקבוע מקדם בשיעור אחר, לגבי ניזוק מסוים, אם שוכנע כי ההוצאות הקבועות של העסק במקרה של אי־ הפעלתו גבוהות או נמוכות, ובלבד שהמקדם שיקבע לא יעלה על 1.5 מהמקדם אשר היה נקבע לניזוק לפי אותה פסקה, (ראה הוראות תפעוליות סעיף 15.10) סמכות זו תופעל במקרים בהם קיים פער בין המענק המתקבל מהפעלת הנוסחה ובין ההוצאות הקבועות של העסק. כך למשל, עסק שיש לו הוצאות שכר דירה גבוהות (כגון: אולם אירועים), מכפלת התשומות של עסק זה במקדם המגיע עד כדי 22% עשוי לא לכסות את הוצאות שכר הדירה ולכן תתאפשר הגשת בקשה להגדלת ההוצאות בהתאמה. מנגד, בעסק שיש לו ריבוי תשומות שוטפות (כגון קניות) ומיעוט הוצאות קבועות, הפיצוי שיתקבל עשוי להיות גבוה מההוצאות הקבועות של העסק בפועל. במקרים אלו המנהל רשאי להפעיל את סמכותו להקטנת או הגדלת המקדם, לפי העניין, כך שישקף את ההוצאות הקבועות בפועל. הסמכות חלה כלפי כלל הניזוקים המנויים בחוק זה.

12.7. הוצאות השכר בתקופת הזכאות – הנמוך מבין החלופות הבאות:

א. סכום של 75% משכר העבודה אשר שולם עבור העובדים המזכים כפי שדווח לפקיד השומה בטופס 102 לפי תקנות מס הכנסה (ניכוי ממשכורת ומשכר עבודה), התשנ"ג– 1993 עבור חודש יוני 2025, כשהתוצאה המתקבלת מוכפלת ב- 1.25. יובהר כי הזכאות לפיצוי היא רק לעובדים שהשכר שולם להם עבור כל חודש יוני 2025 ולגבי המדווחים דו חודשי בניכויים, הם יידרשו להציג את השכר שדווח רק עבור חודש יוני 2025. עובדים ששכרם לא שולם באופן מלא עקב חופשה, הוצאה לחל"ת, או שפוטרו, יש לגרוע את שכרם מהדיווח הנדרש בטופס התביעה המקוון לחודש זה. לעניין זה, יציאה לחופשה או חל"ת בין אם לכל תקופת המבצע ובין לחלקו.

א.1. לגבי ניזוק שהוא מלכ"ר זכאי – 75% משכר העבודה אשר שולם עבור העובדים המזכים בעד התקופה המזכה לעניין שכר, כפי שדווח לפקיד השומה בטופס 102 לפי תקנות ניכוי ממשכורת ומשכר עבודה, כשהתוצאה המתקבלת מוכפלת בשיעור המתקבל מחלוקת סכום הכנסתו של הניזוק בשנת הבסיס, כפי שדווחה בדוח שהגיש לפי סעיף 131 לפקודה, שאינה הכנסה מתמיכות ותרומות, בסכום הכנסתו בשנת הבסיס כפי שדווחה כאמור, הכולל תמיכות ותרומות, ותוצאת המכפלה המתקבלת מוכפלת ב – 1.325.

א.2. לגבי ניזוק שהוא קיבוץ – 75% משכר העבודה של עובד שאינו חבר הקיבוץ, או עובד שהוא חבר הקיבוץ העובד בתעשייה, במסחר, בשירותים, בחקלאות או בתיירות בקיבוץ, ולמעט חבר הקיבוץ העוסק במתן שירותים לחברי הקיבוץ עצמם, אשר שולם לעובדים המזכים כאמור בעד התקופה המזכה לעניין שכר, כפי שדווח לפקיד השומה בטופס 102 לפי תקנות ניכוי ממשכורת ומשכר עבודה, כשהתוצאה המתקבלת מוכפלת ב־1.2.

ב. השכר הממוצע לחודש כמשמעותו בסעיף 2(ב) לחוק הביטוח הלאומי, כפי שהיה ידוע בחודש יוני 2025, שהוא בסך – 12,536 ₪, מוכפל במספר העובדים ששולם להם שכר בחודש יוני 2025, כשהתוצאה המתקבלת מוכפלת ב־1.25.

לגבי מלכ"ר זכאי– הסכום יוכפל ב- 1.325.

לאחר שמחושב סכום השכר הנמוך מבין שתי החלופות א' או ב', יופחתו מהוצאות השכר סכומים שהמוסד לביטוח לאומי שילם למעסיק לשם החזר תגמולי מילואים לפי פרק י"ב לחוק הביטוח הלאומי, אך לא יותר מהשכר שיוחס לעובד לחישוב השכר המזכה. התוצאה לאחר הפחתת תגמולי המילואים, תוכפל בשיעור ירידת המחזורים שחושבה לעיל, (ראה סעיף 10.3) והיא למעשה חלק השכר המזכה בפיצוי.

הערה: לעניין זה, לגבי עסק המדווח למע"מ בדיווח דו חודשי, שיעור ירידת המחזורים שחושב, יוכפל ב- 2 (התאמה למדווח חד חודשי) אך לא יותר מ- 100%.

12.8. סכום הפיצוי הכולל: סך התשומות השוטפות שהוכפלו במקדם, בתוספת חלק השכר המזכה, מהווים את הפיצוי הכולל עבור העוסק.

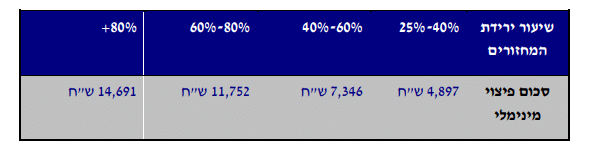

12.9. תקרת מקסימום ומינימום – סכום הפיצוי הכולל לא יעלה על התקרה כפי שפורט בפרק 8 לעיל, ולא יפחת מהסכומים המפורטים להלן בהתאמה לשיעור ירידת המחזורים של הניזוק.

13. חריגים להגשת תביעה

13.1. לא תתאפשר הגשת תביעת פיצויים בשל "נזק עקיף" ע"פ חוק זה לעוסקים הבאים:

* המדינה.

* גוף מתוקצב או תאגיד בריאות כהגדרתם בסעיף 21 לחוק יסודות התקציב, התשמ"ה- 1985.

* קופת חולים.

* מוסד ציבורי, שאינו מוסד ציבורי זכאי.

* תאגיד שהוקם בחוק או לפיו.

* מוסד פיננסי כמפורט להלן:

(א) תאגיד בנקאי כהגדרתו בחוק הבנקאות (רישוי), התשמ"א–1981, לרבות תאגיד עזר כהגדרתו בחוק האמור;

(ב) מבטח כהגדרתו בחוק הפיקוח על שירותים פיננסיים (ביטוח), התשמ"א– 1981.

(ג) חבר בורסה כהגדרתו בחוק ניירות ערך, התשכ"ח – 1968.

(ד) חברה מנהלת כהגדרתה בחוק הפיקוח על שירותים פיננסיים (קופות גמל), התשס"ה– 2005.

(ה) מנהל קרן כמשמעותו בחוק השקעות משותפות בנאמנות, התשנ"ד–1994.

* מי שעיסוקו במכירת זכות במקרקעין, המהווה מלאי עסקי בידו; לעניין זה, "מכירת זכות במקרקעין" – כהגדרת "מכירה", לעניין זכות במקרקעין, בחוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג– 1963.

* מי שיותר מ־50% מהעבודות שביצע בשנת המס 2023 או 2024 היו עבודות שמשך ביצוען עולה שנה, למעט קבלן ביצוע.

* מי שעיסוקו בחקלאות.

* מי שדיווח לרשות המסים בישראל על סגירת עסקו, לפני יום ט"ז בסיון התשפ"ה (12 ביוני 2025).

* מי שדיווח על מחזור עסקאות בסכום אפס לגבי ארבעת החודשים שלפני תקופת הזכאות אלא אם כן שוכנע המנהל שהעסק היה פעיל עד תום חודשיים מתום התקופה הקובעת.

* מי שעסקו לא היה פעיל לפני יום ט"ז בסיון התשפ"ה (12 ביוני 2025), לעניין זה יראו עוסק כמי שעסקו לא היה פעיל אם הוא לא הגיש לרשות המסים בישראל שניים מתוך שלושת הדוחות האחרונים שהיה חייב בהגשתם לפי חוק מס ערך מוסף, לגבי התקופה שלפני המועד האמור אלא אם כן הוכיח, להנחת דעתו של המנהל, שעסקו היה פעיל.

14. ניזוק שספג נזק ישיר

בעלי עסקים שהנכס שבו ממוקם עסקם ספג נזק ישיר כתוצאה מאירועי המלחמה, אשר כתוצאה ממנו הושבתה הפעילות בעסק לתקופה שהסתיימה לא לפני 31 ביולי 2025, יהיו זכאים לפיצוי נוסף בגין החודשים יולי ואוגוסט 2025. הפיצוי הנוסף יחושב באופן זהה לחישוב הפיצוי בגין חודש יוני 2025 בשינויים המתחייבים.

עסקים שפעילותם תושבת מעבר ל- 31 באוגוסט 2025 יהיו זכאים גם לפיצוי בגין החודשים ספטמבר- אוקטובר 2025 ונובמבר-דצמבר 2025, כל עוד פעילותם הושבתה לתקופה של לפחות 15 ימים במהלך תקופת הזכאות.

בנוסף לפיצוי האמור, ניזוק שהנכס שבו ממוקם עסקו ניזוק בנזק ישיר כתוצאה מארועי המלחמה, יהיה זכאי לפיצוי נוסף בסכום השווה להכנסה חייבת מעסק בשנת הבסיס כשהיא מחולקת ב- 6, כשהיא מוכפלת בשיעור הירידה במחזור העסקאות ובלבד שלא תעלה על 30 אלף שקלים חדשים לתקופת זכאות בת חודשיים.

לעניין סעיף זה – "הכנסה חייבת" – הכנסה כהגדרתה בפקודה לאחר הניכויים שהותרו ממנה לפי כל דין ולפני הקיזוזים והפטורים שהותרו ממנה לפי כל דין, למעט רווח הון.

"הכנסה חייבת מעסק בשנת הבסיס" – הכנסה חייבת לפי סעיף 2(1) או 2(6) לפקודה, בשנת הבסיס, לרבות דמי לידה המשתלמים לפי סימן ג' בפרק ג' לחוק הביטוח הלאומי, וגמלה לשמירת היריון המשתלמת לפי סימן ה' בפרק ג' לחוק האמור, ולרבות תגמול בעד ימי שירות במילואים המשתלם לפי פרק י"ב לחוק האמור, מחולק במספר חודשי הפעילות בשנת הבסיס ומוכפל ב־ 12. לעניין אופי החישוב וקביעת מחזור עסקאות הבסיס ושאר המרכיבים, שר האוצר באישור ועדת הכספים של הכנסת, יקבע את התיאומים הנדרשים, לרבות התאמתם לכך שמדובר בחישוב של תקופות זכאות בנות חודשיים כל אחת.

עם קבלת ההודעה של שר האוצר כאמור, רשות המיסים תפרסם הודעה והנחיה מסודרת לאופן הגשת התביעה ולפירוט החישוב.

15. הוראות תפעוליות

15.1. הגשת תביעה לקבלת פיצויים תתאפשר החל מיום 22 ביולי 2025.

15.2. מניעת כפל פיצויים – ניזוק אשר זכאי להגיש תביעה לפיצויים מכח החוק העיקרי או מכח תקנות מס רכוש וקרן פיצויים (תשלום פיצויים) (נזק מלחמה ונזק עקיף) (חרבות ברזל) (הוראת שעה), התשפ"ד- 20230 (להלן: "הוראת השעה") שהותקנו ביום 15 בנובמבר 2023, רשאי לבחור להגיש תביעה לפי אחד מהם.

15.3. זמן הגשה בגין כל תקופת זכאות תהיה 90 יום החל מהיום ה- 16 לחודש העוקב לתקופת הזכאות כאשר המנהל יהיה רשאי לדחות את מועד התחילה להגשת תביעה לתקופה אחת שלא תעלה על 15 ימים.

15.4. המנהל רשאי להאריך את התקופה המרבית להגשת תביעה כאמור בסעיף קודם, בתקופה נוספת, אחת או יותר, דרך כלל או לעוסק מסוים, אם נוכח כי ישנה סיבה מספקת לכך, ובלבד שסך כל תקופות ההארכה לא יעלה על 180 ימים; האריך המנהל את התקופה כאמור דרך כלל, תפורסם הודעה על כך גם באתר האינטרנט של רשות המסים. בדומה להנחיה שפורסמה במסגרת הטיפול בתביעות עקב מלחמת חרבות ברזל, בקשות לארכה לעוסק מסוים יש להגיש ככלל בטרם חלוף המועד להגשת התביעה. בקשות שיוגשו לאחר חלוף המועד יאושרו רק במקרים חריגים בהם יוצגו טעמים מיוחדים כגון נסיבות חיצוניות שאינן בשליטת המגיש או בא כוחו כגון מחלה וכיו"ב ולא רשלנות או טעות בזמני ההגשה. להלן הקישור להנחיה שפורסמה :

https://www.gov.il/he/pages/pa240924-1

15.5. התביעה תוגש בטופס מקוון באתר רשות המסים ותכלול את מלא הפרטים הדרושים והצרופות ככל שנדרש לצרפן, לשם בחינת עמידתו של המבקש בתנאי הזכאות ולשם תשלום הפיצויים.

15.6. שינוי תביעה שהוגשה – קיימת אפשרות במערכת לבטל תביעה קיימת ולהגיש תביעה מתוקנת (כגון, הזנת נתונים חדשים וכיו"ב). יודגש, כי ניתן להגיש תביעה מתוקנת רק במקרים בהם התיק עדיין לא שולם (לרבות מקדמה) ולא נבדק על ידי מפקח. עוד יודגש, כי תביעה שתוקנה לא יהיה ניתן לתקן פעם נוספת. מאחר והטיפול בתביעות נעשה באופן אוטומטי במרבית המקרים, לרבות ביצוע התשלום, יש לקחת זאת בחשבון ולפעול באופן מהיר מרגע הגשת התביעה לצורך ביטולה.

15.7. קביעת הזכאות לפיצויים ותשלום מקדמה – הגיש עוסק למנהל תביעה לפיצויים לפי הוראות סעיף 38ו לחוק, יקבע המנהל בהחלטה מנומקת את זכאותו של העוסק לפיצויים ואת סכום הפיצויים, בתוך שמונה חודשים ממועד הגשת התביעה, ואם ביקש מהעוסק פרטים נוספים – רשאי הוא להאריך את התקופה האמורה בתקופות נוספות שלא יעלו יחד על 30 ימים; לא נתן המנהל את החלטתו במהלך התקופה האמורה, לרבות אם הוארכה, יראו את התביעה כאילו התקבלה.

15.8. מסירת פרטים ע"י העוסק – ביקש המנהל מהעוסק פרטים ומסמכים נוספים, לא יובא במניין התקופה למתן החלטה פרק הזמן שבו העוסק לא מסר למנהל את הפרטים כאמור.

15.9. תיקון החלטה – המנהל רשאי, ביוזמתו או לפי בקשת העוסק, לתקן את קביעתו כאמור בסעיף 15.7, בתוך 4 שנים מיום שניתנה, אם התגלו עובדות חדשות או אם מצא כי נפלה טעות בקביעה זו.

15.10. סמכות המנהל להגדיל או להקטין את המקדם – רשות המיסים תאפשר כבר בשלב הגשת התביעה את האפשרות לניזוק לבקש את הגדלת המקדם:

• הניזוק יבקש זאת באמצעות המערכת המקוונת.

• עליו לצרף לבקשה בשני קבצים נפרדים שני מסמכי חובה:

1. מסמך ובו הסבר מפורט לסיבת הצורך בהגדלת המקדם, לרבות טבלה עם פירוט כלל ההוצאות שלדעת הניזוק הן הוצאות קבועות.

2. חשבוניות מס והוכחה לתשלומים בפועל בגין אותן הוצאות שפורטו בטבלה.

יודגש : בקשה להגדלה שלא צורפו לה מלא המסמכים תיחשב כאילו לא הוגשה.

תביעה שהוגשה ובה בקשה להגדלת המקדם והתביעה נמצאה ללא חריגות אחרות, ישולם סכום התביעה לפי המקדם המקורי שנקבע בחישוב, והתביעה תופנה לבדיקה שבסיומה תינתן החלטת המנהל.

15.11. תשלום הפיצויים ותשלום מקדמות – נקבעה זכאותו של העוסק לפיצויים לפי הוראות סעיף 38ז(א) לחוק, ישולמו לו הפיצויים בהקדם ולא יאוחר מתום 14 ימים מיום קביעת הזכאות. לא הודיע המנהל לעוסק על החלטתו לפי סעיף 38ז לחוק בתוך 21 ימים מיום הגשת התביעה, ישלם לו מקדמה בשיעור של 60% מסכום הפיצויים המגיע לעוסק, להנחת דעתו של המנהל.

15.12. לא הודיע המנהל לעוסק על החלטתו לפי סעיף 38ז לחוק בתוך 150 ימים מיום הגשת התביעה, ישלם לעוסק מקדמה נוספת בשיעור של 10% מסכום הפיצויים המגיע לעוסק, להנחת דעתו של המנהל.

15.13. החלטה בתביעה תישלח למייל הייעודי שנמסר בעת הגשת התביעה (ניתן להזין עד שני מיילים למסירת החלטות) יחד עם מסרון המודיע על מסירת ההחלטה. על מגיש התביעה האחריות לבדוק את הדואר הנכנס באופן תדיר ובכלל זה את תיבת דואר הזבל ו/או תיבת הארכיב ואת תקינות תיבת המייל ובאחריותו לעדכן על כל שינוי בכתובת המייל שנמסרה בעת הגשת התביעה.

15.14. תשלום ריבית והפרשי הצמדה – על סכום הפיצויים המשולמים לפי פרק זה ייווספו הפרשי הצמדה וריבית מיום הגשת התביעה לפיצויים עד יום התשלום.

15.15. אין במקדמה שתשולם לפי האמור בסעיפים 15.11 ו- 15.12 ובגובהה כדי לקבוע את זכאותו הסופית של העוסק לפיצויים.

15.16. תשלום ששולם ביתר – שולמו לניזוק פיצויים, לרבות מקדמה, בסכום העולה על סכום הפיצויים שהוא זכאי להם לפי חוק זה, יחזיר הניזוק את ההפרש שבין סכומים אלה (בסעיף זה – סכום היתר) בתוך 90 ימים מיום שהמציא לו המנהל דרישה להחזר, בתוספת הפרשי הצמדה וריבית על סכום היתר, מיום ששולם סכום היתר עד יום ההחזר.

15.17. תשלום ביתר שלא הוחזר – על סכום היתר ועל הפרשי ההצמדה כאמור בסעיף 15.16, יחולו הוראות פקודת המסים (גבייה), כאילו היה מס, וכן יחולו עליהם הוראות חוק קיזוז מסים, התש"ם–1980, כאילו היו חוב מס.

15.18. תשלום בחסר – שולם לניזוק פיצוי בסכום נמוך מהסכום שהוא זכאי לו, ישולם ההפרש בתוספת הפרשי הצמדה וריבית מיום הגשת התביעה.

15.19. העברה, שיעבוד או עיקול של פיצוי בשל נזק עקיף או מקדמה – זכות לפיצויים ולמקדמה לפי חוק זה לעוסק שמחזור עסקאותיו בשנת הבסיס אינו עולה על 300,000 שקלים חדשים, אינה ניתנת להעברה, לשעבוד ולעיקול, בכל דרך שהיא, אלא לשם תשלום מזונות המגיעים מעוסק הזכאי לפיצויים או למקדמה לפי פסק דין של בית משפט או של בית דין מוסמך. הוראה זו תחול גם על פיצויים או מקדמה כאמור ששולמו באמצעות בנק או החברה כהגדרתה בחוק הדואר, התשמ"ו– 1986, בנותנה שירותים לפי סעיף 88א לאותו חוק, במשך 90 ימים מיום ששולמו כאמור.

15.20. קנס בשל הגשת תביעה ביתר – בסעיף זה, "סכום ההפרש" – ההפרש שבין סכום הפיצויים שהגיש הניזוק בתביעה, ובין סכום הפיצויים שהמנהל קבע שהוא זכאי לו. עוסק שסכום ההפרש לגביו עולה על 50% מסכום הפיצויים שכלל בתביעה שהגיש ולא הוכיח להנחת דעתו של המנהל שלא התרשל בעריכת התביעה שהגיש, יהיה חייב בקנס בשיעור של 25% מסכום ההפרש.

– עוסק שסכום ההפרש לגביו עולה על 15,000 שקלים חדשים וכן עולה על 50% מסכום הפיצויים שכלל בתביעה שהגיש, וסכום ההפרש נובע מפעולה שנקבע לגביה בקביעה סופית כי היא עסקה מלאכותית, ובלבד שהעוסק לא דיווח עליה, או שהיא עסקה בדויה, יהיה חייב בקנס בשיעור של 40% מסכום ההפרש.

– לעניין סעיף זה, "עסקה מלאכותית או בדויה" – היה המנהל סבור כי עסקה פלונית המגדילה או העלולה להגדיל את סכום הפיצוי המשתלם לפי חוק זה היא מלאכותית או בדויה, או כי אחת ממטרותיה העיקריות של עסקה פלונית היא הגדלה בלתי נאותה של סכום הפיצוי האמור, רשאי הוא להתעלם מן העסקה, והפיצוי לאדם הנוגע בדבר יחושב לפי זה.

– לעניין זה –

(1) ניתן לראות פעולה כבלתי נאותה גם אם אינה נוגדת את החוק.

(2) "עסקה" – לרבות פעולה.

15.21. על הקנס בשל הגשת תביעה ביתר, יחולו הוראות פקודת המסים (גבייה), כאילו היה מס, וכן יחולו עליו הוראות חוק קיזוז מסים, התש"ם– 1980, כאילו היה חוב מס.

15.22. השגה וערר – הרואה את עצמו נפגע מהחלטת המנהל בנוגע לפיצויים הניתנים לפי חוק זה, לרבות בנוגע להטלת קנס בשל הגשת תביעה ביתר, רשאי להגיש השגה לעובד רשות המסים בישראל שהמנהל הסמיכו לשם כך, בתוך 60 ימים מיום קבלת ההחלטה; החלטה בהשגה תהיה מנומקת.

15.23. בקשות לארכה להגשת השגה יש להגיש ככלל בטרם חלוף המועד להגשת השגה. בדומה להנחיה שפורסמה במסגרת הטיפול בתביעות עקב מלחמת חרבות ברזל, בקשות לארכה לעוסק מסוים יש להגיש ככלל בטרם חלוף המועד להגשת התביעה. בקשות שיוגשו לאחר חלוף המועד יאושרו רק במקרים חריגים בהם יוצגו טעמים מיוחדים כגון נסיבות חיצוניות שאינן בשליטת המגיש או בא כוחו כגון מחלה וכיו"ב ולא רשלנות או טעות בזמני ההגשה.

שפורסמה להנחיה הקישור להלן: https://www.gov.il/he/pages/pa240924-1

15.24. השגה תוגש בטופס מקוון שיקבע המנהל ותכלול את הפרטים הדרושים לשם בחינת טענותיו של מבקש הפיצויים ועמידתו בתנאי הזכאות לפיצויים.

15.25. לאחר הגשת ההשגה ותוך מספר ימים מקבל הניזוק מסרון למספר הטלפון הנייד שצויין בטופס המקוון ובו הודעה כי ההשגה הוגשה בהצלחה. ככל ומסרון זה לא מתקבל, על מגיש ההשגה לוודא באמצעות פנייה מקוונת לרשות המיסים (ראה פרטים בסעיף 16 להלן) כי תהליך ההגשה הושלם בהצלחה וההשגה הוגשה.

15.26. העובד המוסמך להחליט בהשגה רשאי לדון ולהכריע בה על פי המידע המצוי בפניו ובמידת הצורך על בסיס טענות וראיות שיוגשו בכתב.

15.27. העובד המוסמך להחליט בהשגה ייתן למשיג את החלטתו המנומקת בכתב בתוך שמונה חודשים מיום שנמסרה לו הודעת ההשגה או בתוך 30 ימים מיום שאישר כי המשיג המציא את כל המסמכים והפרטים שנדרש להמציאם, לפי המאוחר; המנהל יהיה רשאי, מטעמים מיוחדים, להאריך את התקופה האמורה עד תום שנה מהיום שנמסרה לו הודעת ההשגה.

15.28. לא נתן, העובד המוסמך להחליט בהשגה, את החלטתו למשיג במהלך התקופה האמורה לרבות תקופה שהוארכה, יראו את ההשגה כאילו התקבלה.

15.29. על החלטה בהשגה ניתן לערור לפני ועדת ערר, בתוך 60 ימים מיום שנמסרה לעורר ההחלטה, בצירוף הודעה על זכות הערר ועל המועד להגשתו.

15.30. החלטה בהשגה תישלח למייל הייעודי שנמסר בעת הגשת התביעה יחד עם מסרון המודיע על מסירת ההחלטה בהשגה. על מגיש התביעה האחריות לבדוק את הדואר הנכנס באופן תדיר ובכלל זה את תיבת דואר הזבל ו/או תיבת הארכיב ואת תקינות תיבת המייל ובאחריותו לעדכן על כל שינוי בכתובת המייל שנמסרה בעת הגשת התביעה.

15.31. אין בהגשת השגה או ערר בכדי לעכב את השבת הסכום ששולם ביתר.

15.32. ועדת ערר – ועדת ערר שהוקמה לפי סעיף 21 לחוק התוכנית לסיוע כלכלי (נגיף הקורונה החדש) (הוראת שעה), התש"ף– 2020, תהיה מוסמכת לדון בעררים כאמור בסעיף 38יד(ב), ויחולו לעניין הערר ולעניין ועדת ערר ההוראות לפי סעיף 21 לחוק האמור. החלטה סופית של ועדת הערר ניתנת לערעור לפני בית משפט לעניינים מנהליים.

15.33. רשות לייצג – הרשות לייצג בעל עסק לפי חוק זה הינה בהתאם לסעיף 236 לפקודה, ולפיו רשאים רואה חשבון ויועץ מס לייצג את העוסק. אין בהוראה זו בכדי לפגוע בזכותו של עורך-דין על פי חוק לשכת עורכי הדין, תשכ"א- 1961.

15.34. ניזוק המבקש להגיש תביעה עם תקופת בסיס ו/או תקופת זכאות חלופית יבקש כבר בעת הגשת התביעה להעלות את התביעה לתוכנית עבודה לבחינת מפקח תוך סימון בתיבה המתאימה בטופס הגשת התביעה. לתיק התביעה יעלו כל המסמכים, האסמכתאות וההסברים המפרטים את הבקשה לשינוי תקופת הבסיס ו/או הזכאות. סימן הניזוק תקופת בסיס ו/או זכאות חלופית כאמור ללא אסמכתאות והסברים תומכים מתאימים לבקשה תחושב התביעה בהתאם לדיווחים בפועל.

אפשרות זו רלוונטית למקרים הבאים:

א. ניזוקה שהייתה בחופשת לידה בתקופת הבסיס.

ב. ניזוק ששירת במילואים בתקופת הבסיס.

ג. עסק עם סניף בישוב מפונה, אשר לגביו הוגשה תביעה במסלול מחזורים או מסלול אדום לתקופת "מאי יוני 2025" וכעת דורש מסלול הוצאות מזכות עבור שאר הסניפים.

ד. ניזוק שפתח סניף נוסף לאחר תקופת הבסיס.

16 מערכת פניות

לרשות העוסקים, הוקם מרכז מידע בו ניתן יהיה לקבל מענה לשאלות בדבר הזכאות לקבלת הפיצויים, אופן הגשת התביעות ופרטים נוספים לגבי התביעה.

לקבלת מידע נוסף, לשאלות ולבירורים ניתן לפנות באמצעות מערכת הפניות בכתובת:

17. צירוף מסמכים לתביעה

ככלל, עוסק המגיש תביעה לפיצויים נדרש למלא את כל השדות שצוינו בטופס המקוון ללא צורך בהמצאת מסמכים נוספים.

העוסקים שלהלן, שנתוני העסקאות והתשומות שלהם אינם מדווחים לרשות המסים בדיווח שוטף, יידרשו לצרף מסמכים לצורך חישוב הפיצויים עבורם:

17.1. עוסק באיחוד עוסקים או שותף ביחד עם אגש"ח יצרף לבקשתו המקוונת אישור רואה חשבון או יועץ מס המאשר את הנתונים הבאים:

– מחזורים חודשיים עבור החודשים ינואר 2022 ועד החודש האחרון בתקופת הזכאות בגינה הוגשה תביעה ולרבות המחזור לתקופת הבסיס ולתקופת הזכאות.

– קובץ אקסל המכיל ריכוז העסקאות והתשומות של כלל החברות באיחוד בפירוט לפי חודשים לשנים 2022-2025 (יש לציין עסקאות/הוצאות בין חברתיות באיחוד/חשבוניות עצמיות/מכירות הוניות).

– דוח כספי לשנת 2022.

– סך התשומות השוטפות לשנת 2022 ולשנת 2023 לפי פירוט חודשי.

– סך מחזור העסקאות לשנת 2022.

17.2. מוסד ציבורי זכאי יצרף לבקשתו המקוונת אישור רואה חשבון המאשר את הנתונים הבאים:

– מחזור העסקאות לשנת 2022 ממכירת שירותים או מוצרים.

– המחזור לתקופת הבסיס ולתקופת הפיצויים ממכירת שירותים או מוצרים.

– סך התשומות השוטפות לשנת 2022 ממכירת שירותים או מוצרים.

– דו"ח כספי לשנת 2022.

17.3. עסק הרשום אצל ממונה אזורי מע"מ אילת יצרף לבקשתו המקוונת את המסמכים הבאים:

– עוסקים באילת שלא מדווחים על מקדמות למס הכנסה, והמחזור השנתי לשנת 2022 הוא מעל 300,000 ₪ – יידרשו להמציא אישור רו"ח/יועץ מס על נתוני המחזור בתקופת הבסיס ובתקופת הזכאות.

– מאזן בוחן חתום ע"י רו"ח/יועץ מס של הכנסות והוצאות לפי חודשים, לשנים 2022-2025

– דו"ח רווח והפסד / דוח כספי לשנת 2022.

– פירוט התשומות השוטפות לחודשים ספטמבר 2022 עד אוגוסט 2023 לפי פירוט חודשי.

– עוסקים באילת המדווחים על מקדמות למס הכנסה והדיווח עבור תקופת הבסיס בשנת 2022 ובתקופת הזכאות הוגש, יידרשו להמציא דוח רווח והפסד עבור שנת 2022 בלבד וכן את פירוט התשומות השוטפות לחודשים ספטמבר 2022 עד אוגוסט 2023 לפי פירוט חודשי.

17.4. עוסק בענף היהלומים שיש לו תיק פתוח במע"מ, יצרף לבקשתו המקוונת אישור רואה חשבון או יועץ מס המאשר את הנתונים הבאים:

– מאזן בוחן חתום ע"י רו"ח/יועץ מס של הכנסות והוצאות לפי חודשים, לשנים 2022-2025

– דו"ח רווח והפסד / דוח כספי לשנת 2022.

– פירוט התשומות השוטפות לחודשים ספטמבר 2022 עד אוגוסט 2023 לפי פירוט חודשי

– מחזור העסקאות לשנת 2022.

– המחזור לתקופת הבסיס ולתקופת הפיצויים.

17.5. קבלן ביצוע יצרף לבקשתו המקוונת את המסמכים הבאים מאושרים ע"י רואה חשבון או יועץ מס:

– מחזורים חודשיים עבור החודשים ינואר 2025 ועד החודש האחרון בתקופת הזכאות בגינה – הוגשה תביעה ולרבות המחזור לתקופת הבסיס ולתקופת הזכאות מפעילותו כקבלן ביצוע בלבד.

– סך התשומות השוטפות לשנת 2022 ולשנת 2023 לפי פירוט חודשי מפעילותו כקבלן ביצוע.

– מחזור העסקאות לשנת 2022.

– דו"ח כספי לשנת 2022

18. הודעות והחלטות באמצעות דואר אלקטרוני

עוסק שיגיש את בקשתו לפיצויים באופן מקוון מגלה דעתו כי מסירת מכתבי החלטה ומכתבי דרישת מסמכים, באמצעות דואר אלקטרוני, תהווה המצאה כדין. על מגיש התביעה האחריות לבדוק את הדואר הנכנס באופן תדיר ובכלל זה את תיבת דואר הזבל ו/או תיבת הארכיב ואת תקינות תיבת המייל ובאחריותו לעדכן על כל שינוי בכתובת המייל שנמסרה בעת הגשת התביעה.

19. מס הכנסה, מע"מ, עיקולים וניכוי מס במקור

הפיצויים חייבים בתשלום מס הכנסה – הפיצויים המשולמים מהווים הכנסה החייבת במס על- פי פקודת מס הכנסה והם ידווחו בדוח השנתי המתייחס לשנת קבלת הפיצויים.

ניכוי מס במקור – לעוסק הזכאי לפטור מניכוי מס במקור לא ינוכה מס.

לעוסק בעל אישור לניכוי מס בשיעור מופחת, ינוכה מס בהתאם לאישור המעודכן המצוי בידי רשות המיסים נכון ליום התשלום. מומלץ לוודא, בטרם הגשת התביעה, כי קיים אישור מתאים במערכי רשות המסים (ניתן לבדיקה באתר האינטרנט של רשות המסים). עוסק אשר אין בידיו אישור כאמור, ינוכה מסכום הפיצויים, מס במקור בשיעור של 20%.

לכל הבירורים לעניין ניכוי המס מהפיצויים לאחר קבלתו, יש לפנות לפקיד השומה בו מתנהל תיק הנישום.

20. העברת התשלום

תשלום הפיצויים יועבר לחשבון הבנק המצוין בטופס התביעה המקוון. כדי למנוע עיכוב בקבלת הפיצויים יש לוודא לפני פתיחת הבקשה כי חשבון הבנק אליו מבקש העוסק להעביר את סכום הפיצויים הוא חשבון פעיל וכי הוא מופיע במערך הממוחשב של מס הכנסה או מע"מ לפי העניין.

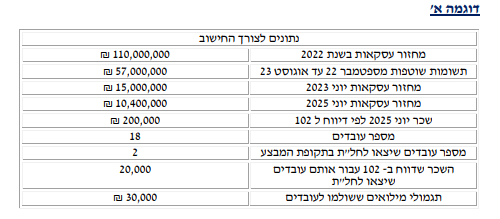

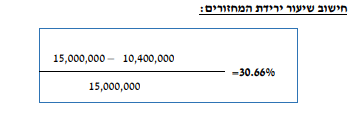

21. דוגמאות לחישוב הפיצויים

העוסק זכאי לפיצוי לפי שיעור מקדם שבין 25%-40%

שיעור המקדם עבור ההוצאות הקבועות הוא: 7%

חישוב ההוצאות הקבועות:

תשומות שוטפות לחודש – 57,000,000/12 = 4,750,000 ₪

תשומות שוטפות*7% = 4,750,000*7% = 332,500 ₪

חישוב השכר המזכה:

החישוב יתייחס אך ורק לשכר ששולם לעובדים המזכים.

לפי נתוני החישוב, מתוך 18 עובדים יצאו 2 עובדים לחל"ת בתקופת המבצע ולכן כמות העובדיםהמזכים היא: 16 עובדים.

השכר של העובדים המזכים – יש להפחית מהשכר שדווח ב- 102 עבור חודש יוני 25 את שכרם החלקישל העובדים שיצאו לחל"ת המשקף למעשה את השכר ששולם להם בתחילת החודש בו לא היו מגבלותביטחוניות והם עבדו כרגיל.

ע"פ נתוני החישוב, במהלך חודש יוני 25 שולם לעובדים אלו שכר של 20,000 ₪ אותו יש להפחית מכללהשכר המדווח ל102- בחודש זה, ולכן השכר שיילקח בחשבון

בחישוב השכר המזכה הוא: 20,000– 200,000 = 180,000 ש"ח

חלופה א' – שכר 6/25 לפי 102 *75%*1.25 = 180,000*75%*1.25 = 168,750 ש"ח

חלופה ב' – שכר ממוצע במשק*מס' עובדים*1.25 = 12,536*16*1.25 = 250,720 ₪

יש לבחור את החלופה הנמוכה מבין שני החישובים ולהפחית ממנה את תגמולי המילואים.

החלופה הנמוכה היא חלופה א' לפי חישוב שכר ששולם בפועל.

₪ 138,750 = 168,750 – 30,000

סכום השכר יוכפל בשיעור ירידת המחזורים – 30.66%

פיצוי עבור השכר המזכה: 138,750 * 30.66% = 42,541 ₪

פיצוי כולל : 42,541+332,500 = 375,041 ₪

בדיקת תקרת פיצוי: תקרת הפיצוי עבור עוסק שהמחזור השנתי שלו הוא 100 מיליון ₪ הינה600,000 ₪. מאחר והפיצוי נמוך מ- 600,000 ₪ אין צורך בבדיקה של תקרת הפיצוי.

המחזור השנתי נע בין המדריגה של 90,000 ₪ עד 120,000 ₪

לפי הטבלה שבעמוד 13 העוסק זכאי לפיצוי בסך 4,400 ₪

מחזור שנתי נע בין המדרגה של 200,000 ₪ עד 250,000 ₪

לפי הטבלה שבעמוד 13 העוסק זכאי לפיצוי בסך 6,285 ₪

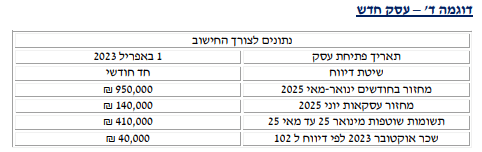

לפי החוק, מוגדר עסק חדש כעסק שנפתח לאחר 1 בינואר .2023 לפיכך במקרה המוצג מדובר בעסק חדש.

חישוב המחזור בשנת הבסיס:

לפי החוק, לעניין ניזוק שפתח את עסקו לאחר יום ח' בטבת התשפ"ג (1 בינואר 2023) המחזור בשנת הבסיס ייבחן לפי התקופה שמהמועד שבו החל לפעול לראשונה או מיום א' בטבת התשפ"ה (1 בינואר 2025) לפי המאוחר, עד 31 במאי 2025 (למדווח חד חודשי) כשהוא מחולק במספר חודשי הפעילות ומוכפל ב- 12

לפיכך החישוב למציאת מחזור שנת הבסיס יהא כדלהלן: 950,000/5*12 = 2,280,000 ₪

חישוב המחזור בתקופת הבסיס:

לעניין עסק חדש המדווח חד חודשי – מחזור עסקאותיו מיום 1 בחודש שלאחר תום תקופת הדוח

התקופתי הראשון או מיום א' בטבת התשפ"ה (1 בינואר 2025), לפי המאוחר, עד יום ד' בסיוון התשפ"ה (31 במאי 2025), מחולק במספר חודשי הפעילות באותה תקופה.

החישוב אם כן יהא לפי המחזור הממוצע בין החודשים ינואר עד מאי :2025 950,000/5 = 190,000 ₪

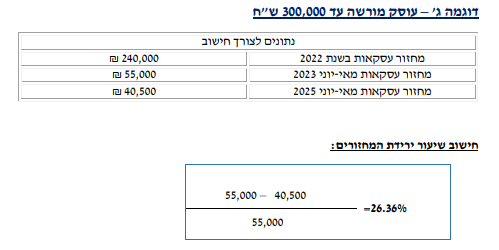

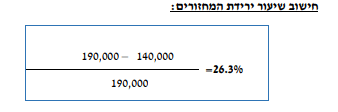

העוסק זכאי לפיצוי לפי שיעור מקדם שבין 40%-25%

שיעור המקדם עבור ההוצאות הקבועות הוא: 7%

חישוב ההוצאות הקבועות:

תשומות שוטפות לחודש : התשומות יחושבו לפי הדיווח בחודשים ינואר עד מאי 2025

סך התשומות לחודש – 410,000/5 = 82,000 ₪

תשומות שוטפות*7% = 82,000 *7% = 5,740 ₪

החישוב יתייחס אך ורק לשכר ששולם לעובדים המזכים.

לפי נתוני החישוב, מתוך 3 עובדים יצאו 2 עובדים לחל"ת בתקופת המבצע ולכן כמות העובדים המזכים היא 1: עובד בלבד.

ע"פ נתוני החישוב, במהלך חודש יוני 25 שולם לעובדים אלו שכר של 24,000 ₪ אותו יש להפחית מכלל השכר המדווח ל102- בחודש זה, ולכן השכר שיילקח בחשבון

בחישוב השכר המזכה הוא: 24,000– 40,000 = 16,000 ש"ח

חלופה א' – שכר 6/25 לפי 102 *75%*1.25 = 16,000*75%*1.25 = 15,000 ש"ח

חלופה ב' – שכר ממוצע במשק*מס' עובדים*1.25 = 12,536*1*1.25 = 15,670 ₪

יש לבחור את החלופה הנמוכה מבין שני החישובים .

החלופה הנמוכה היא חלופה א' לפי חישוב שכר ששולם בפועל – 15,000 ש"ח

סכום השכר יוכפל בשיעור ירידת המחזורים – 26.3%

פיצוי עבור השכר המזכה: 15,000 * 26.3% = 3,945 ₪

פיצוי כולל : 3,945+5,740 = 9,685 ₪